(来源:一观大势)

作者:方奕/郭胤含/田开轩

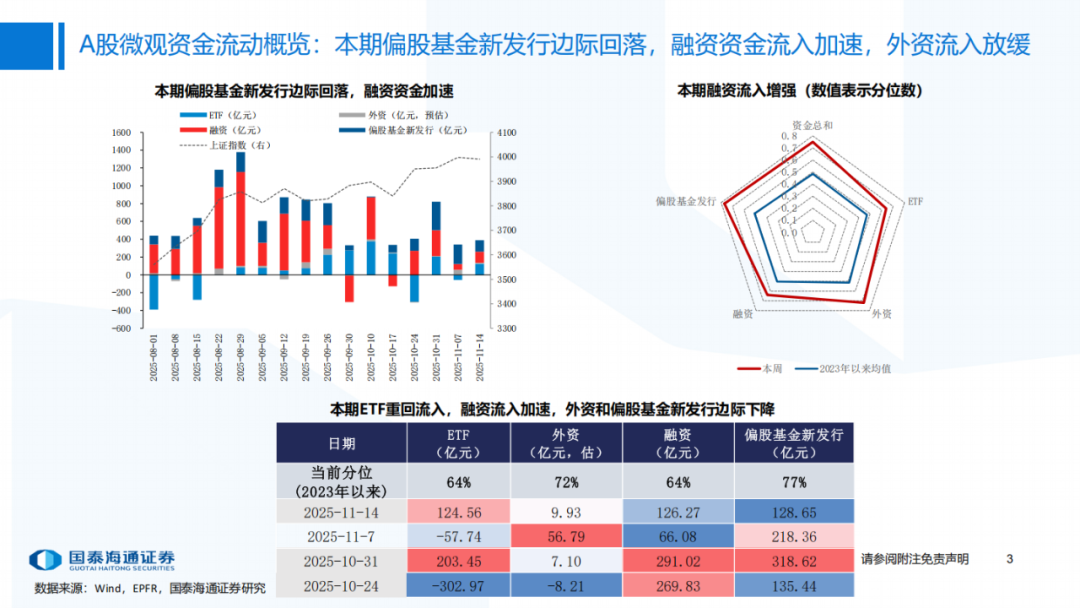

核心观点:本期市场成交热度上升,交易集中度下降,从资金层面看,偏股公募基金新发行边际回落,融资资金流入加速,外资资金放缓流入A股与港股。

摘要

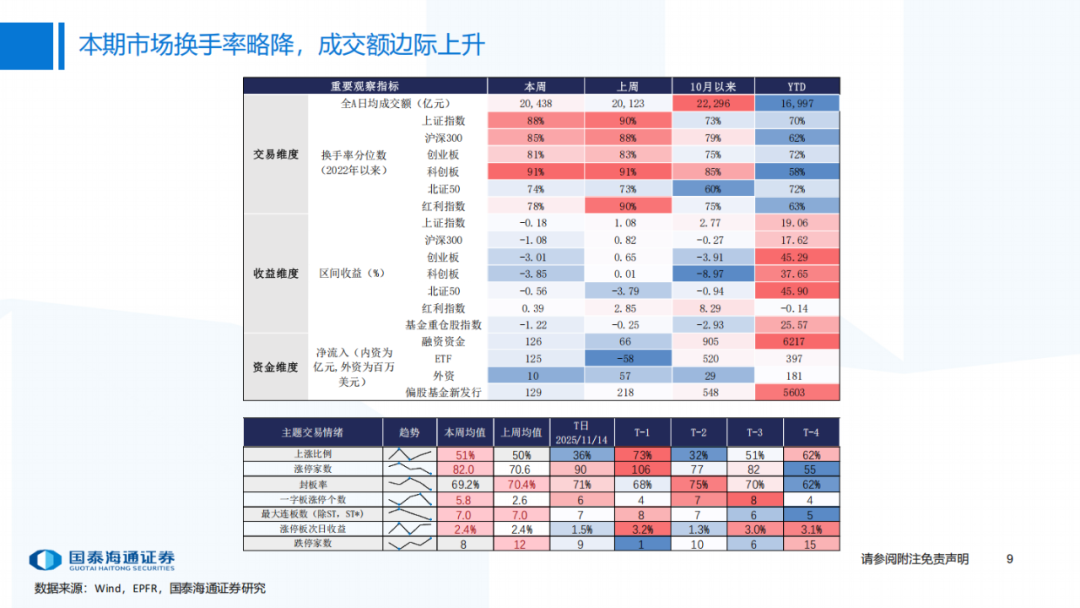

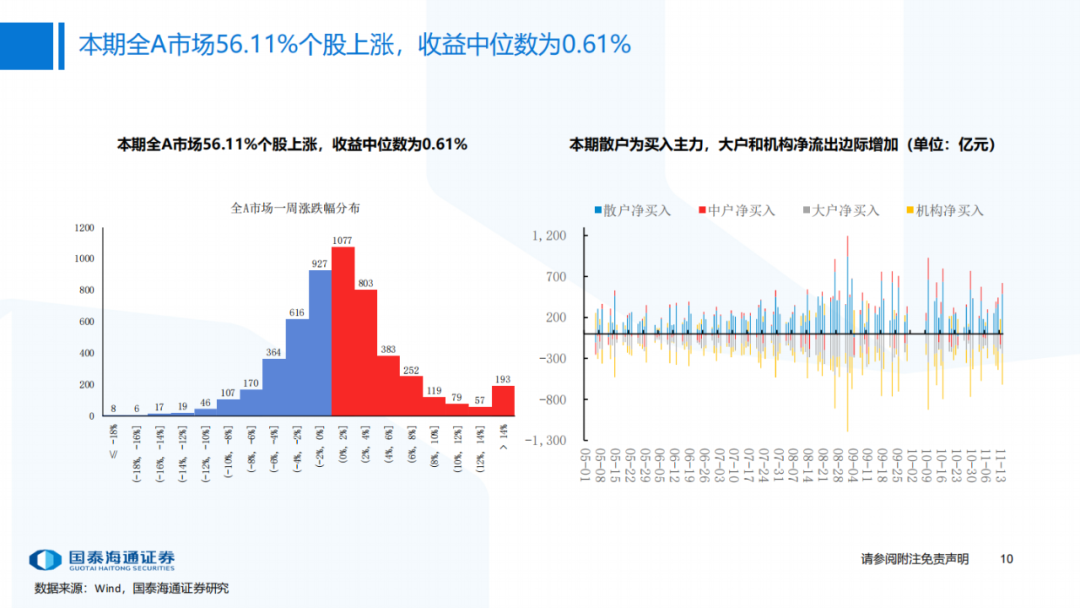

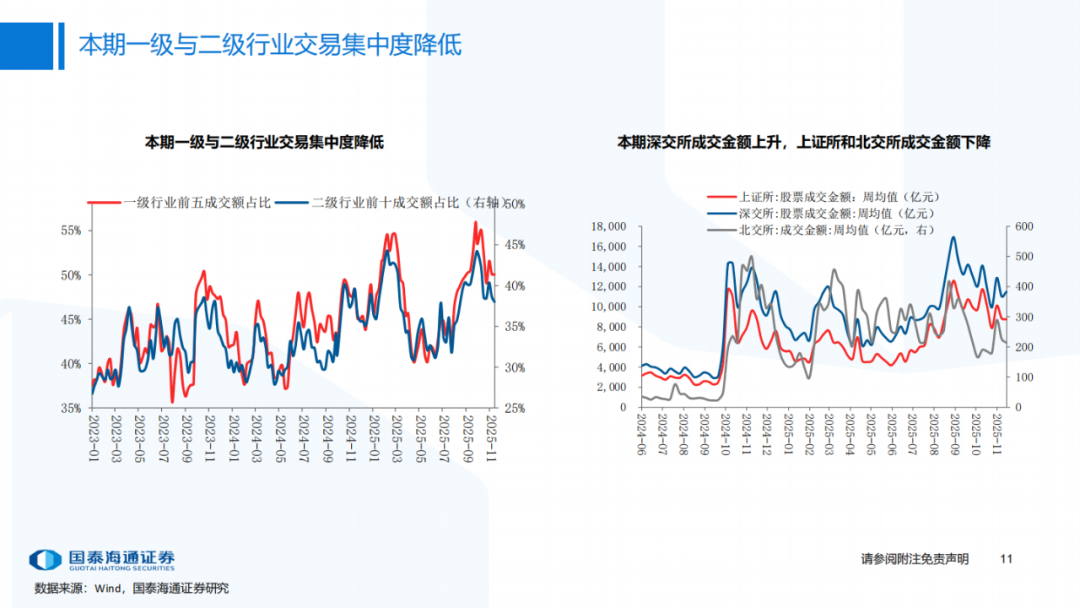

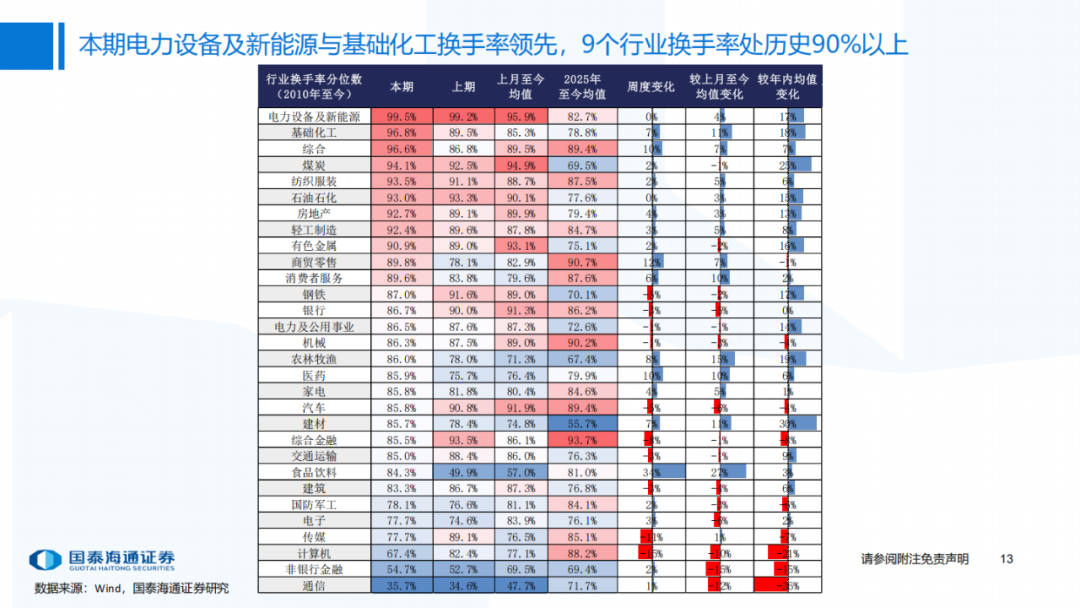

▶市场定价状态:市场成交热度上升,交易集中度下降。1)市场情绪(上升):本期市场交易换手率略降,全A日均成交额上升至2.0万亿,日均涨停家数升至82.0家,最大连板数为7个,封板率略降至69.2%,龙虎榜上榜家数上升至66家;2)赚钱效应(上升):本期个股上涨比例提升至56.11%,全A个股周度收益中位数提升至0.6%;3)交易集中度(下降):行业交易集中度降低,本期行业换手率历史分位数处于90%以上的行业有9个,其中电力设备及新能源、基础化工和综合3个行业换手率处于95%以上。

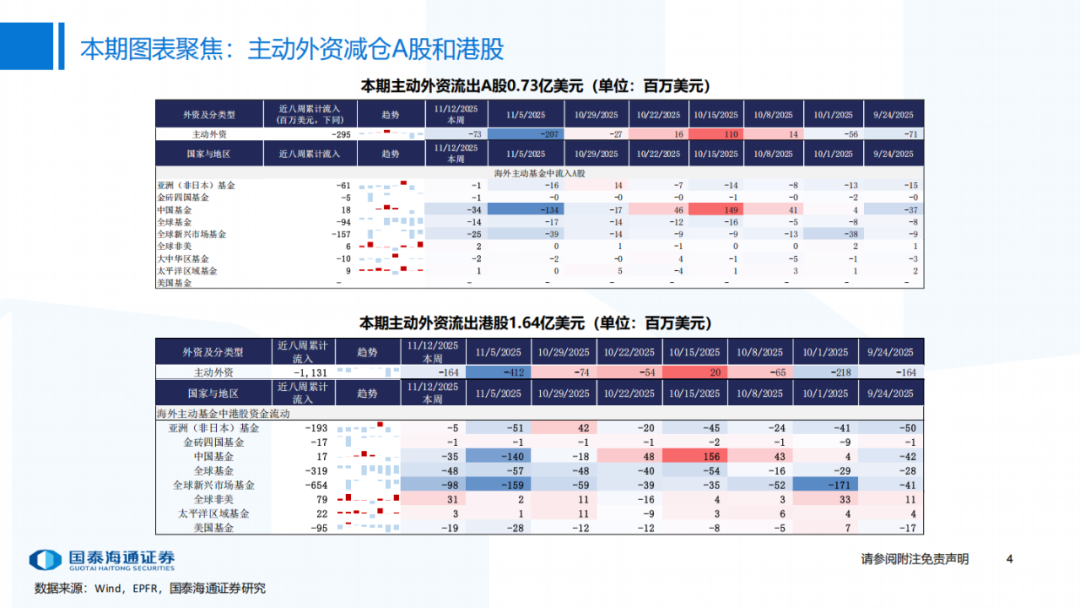

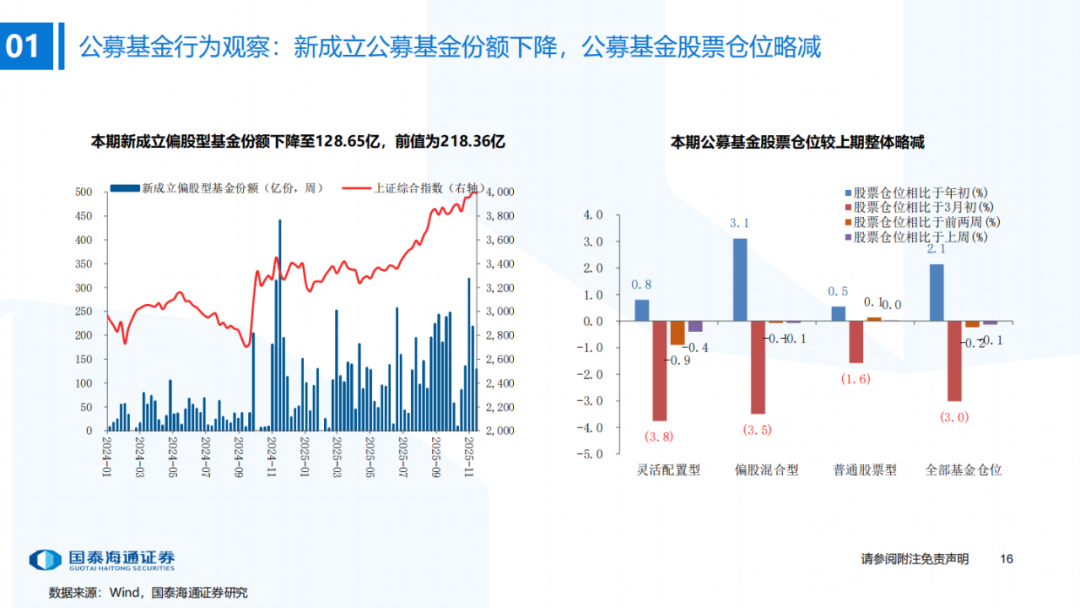

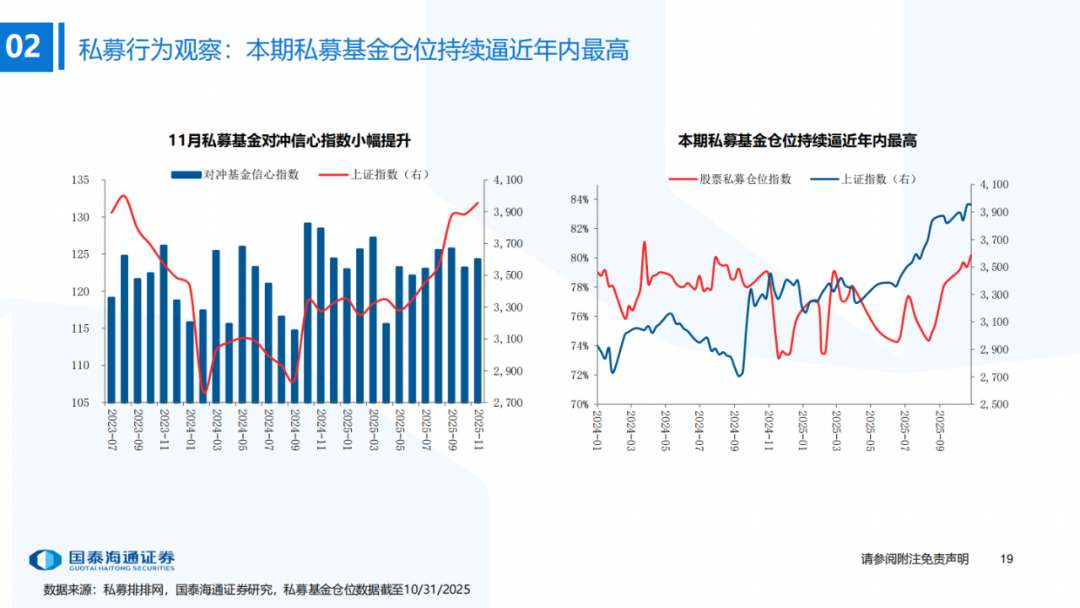

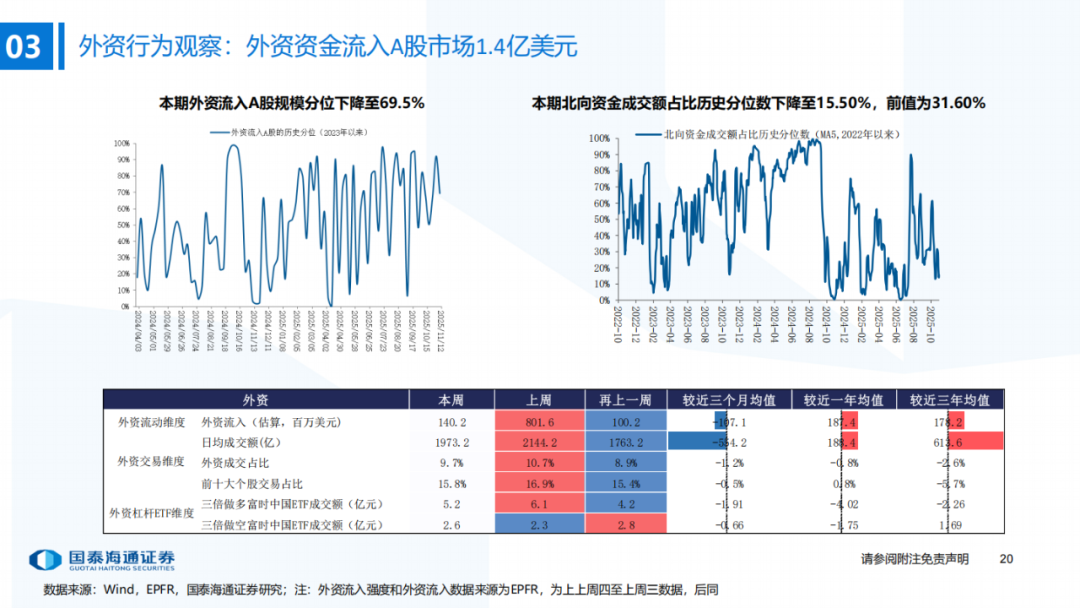

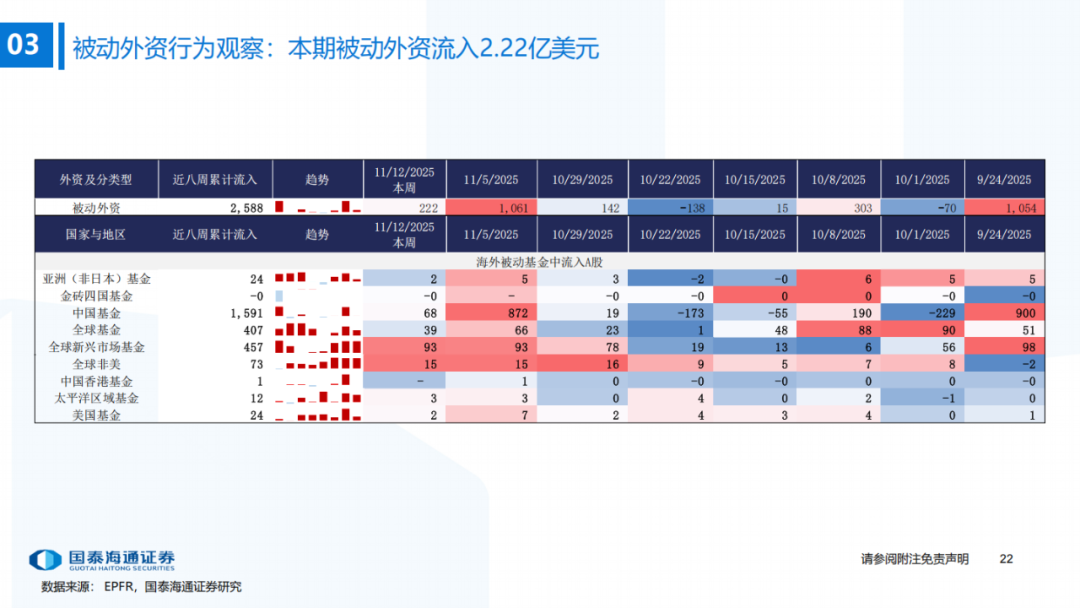

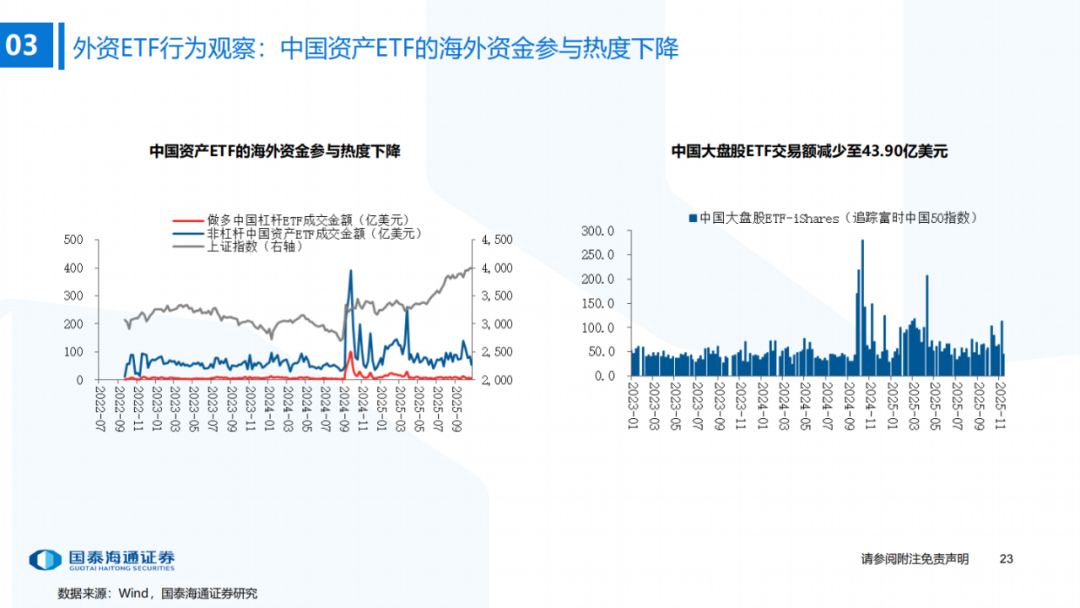

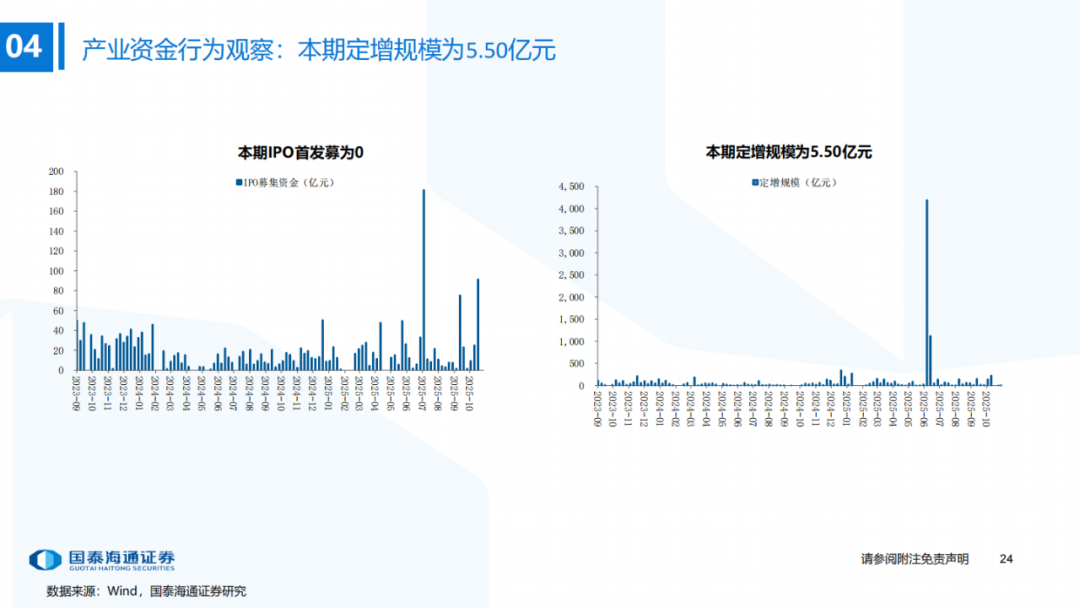

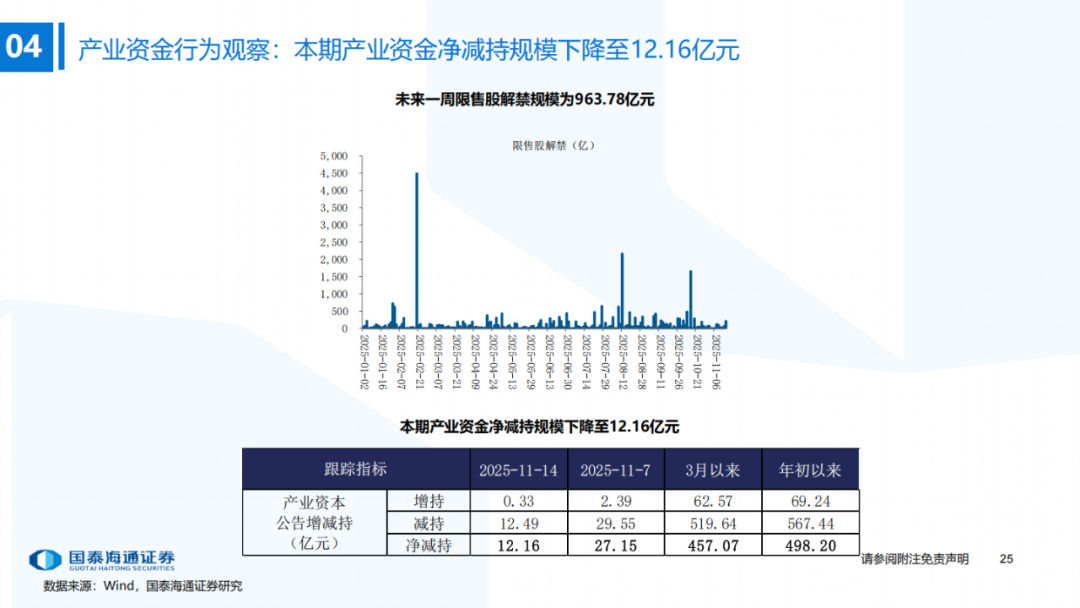

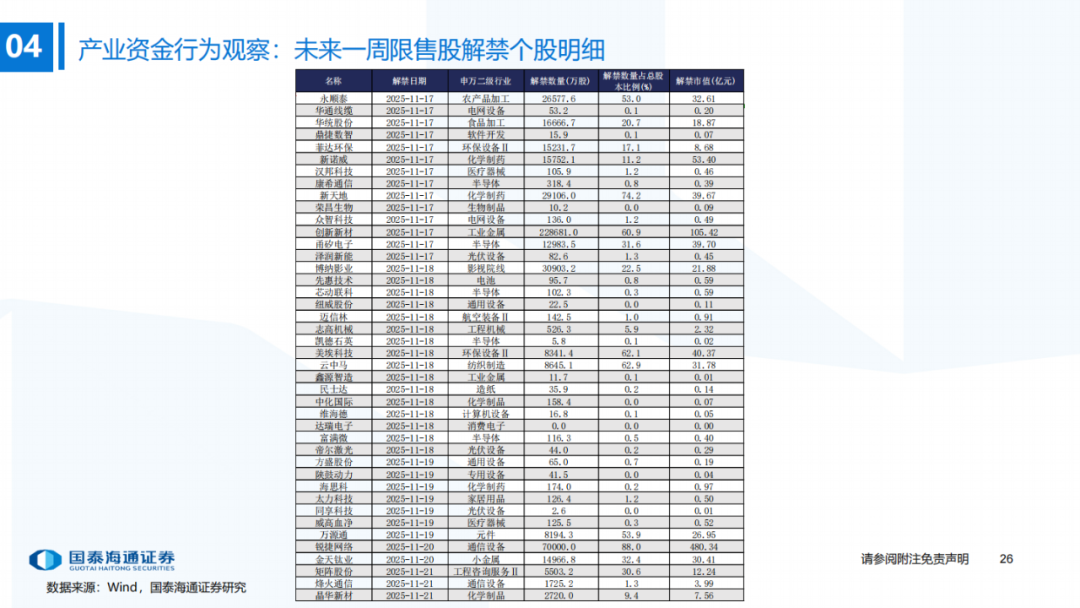

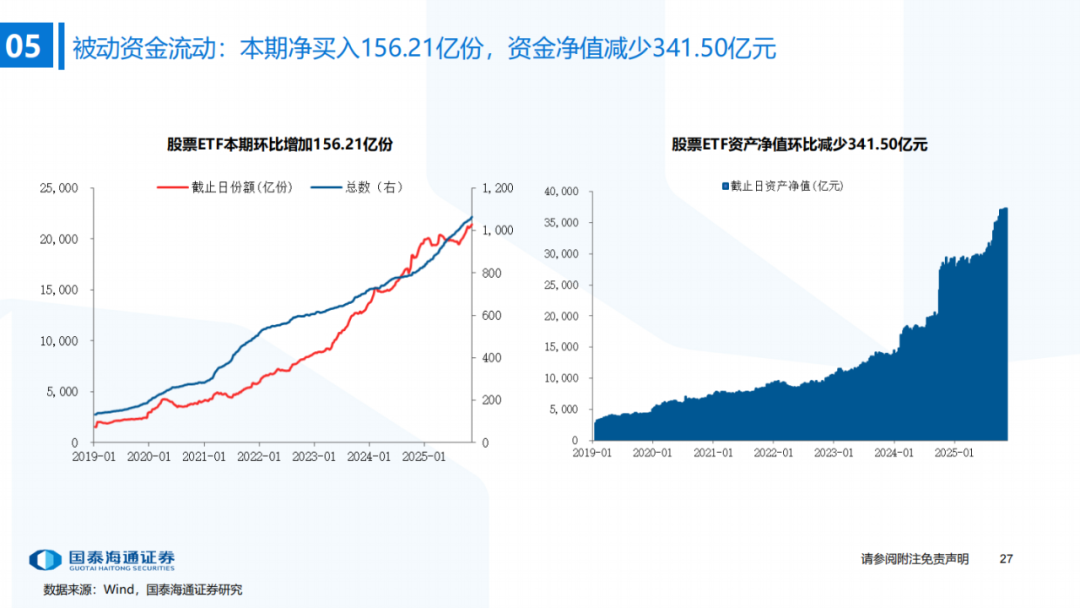

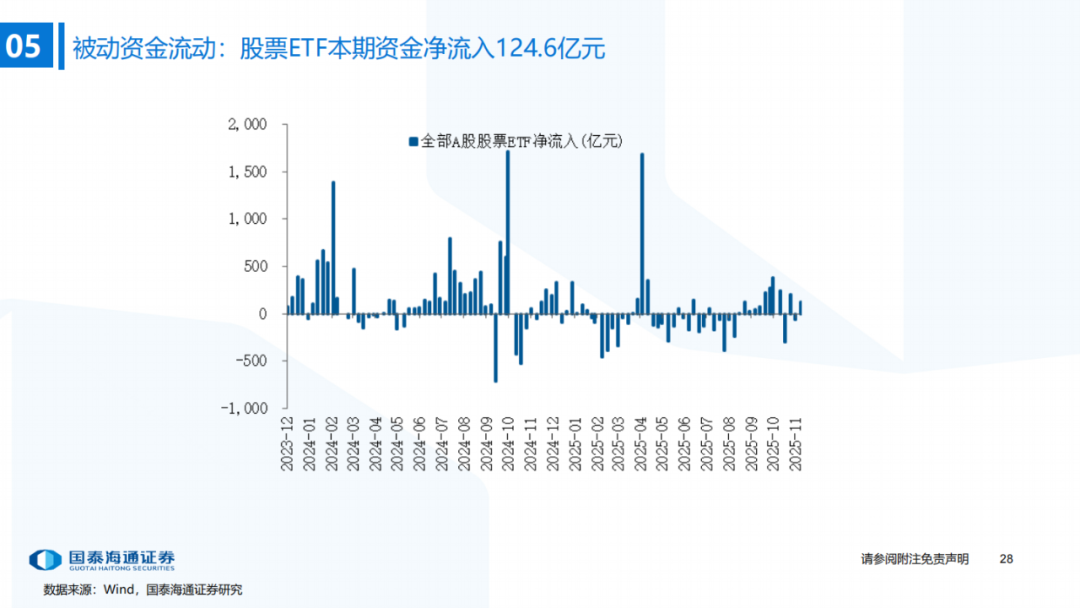

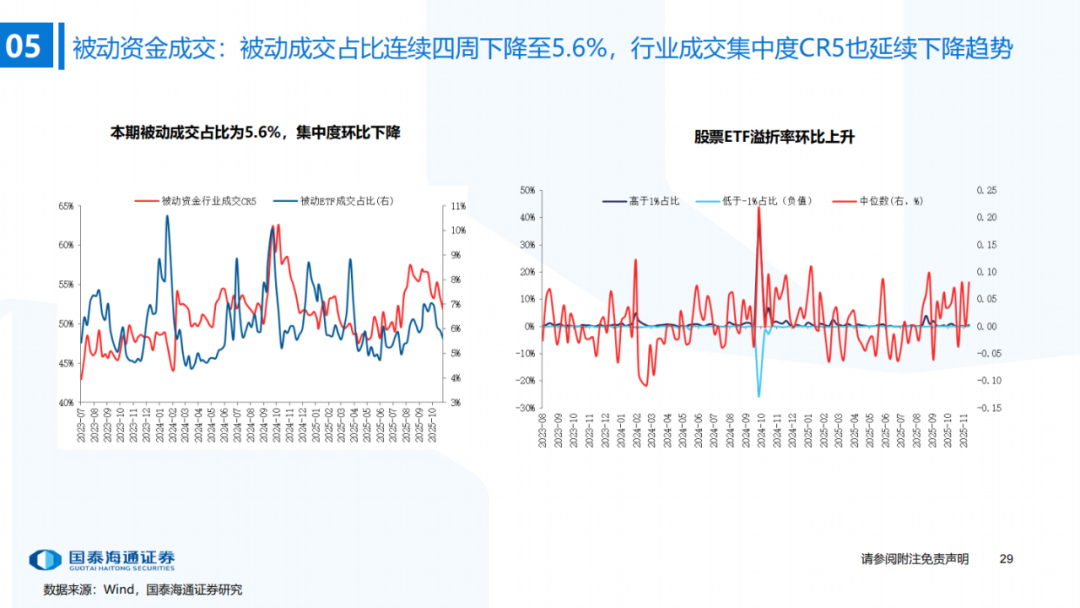

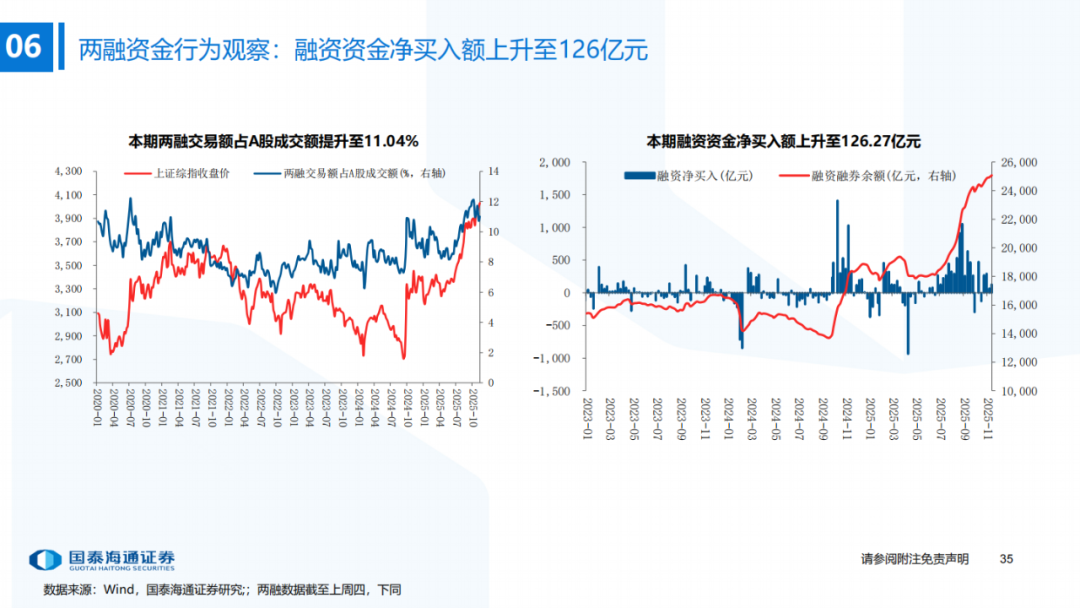

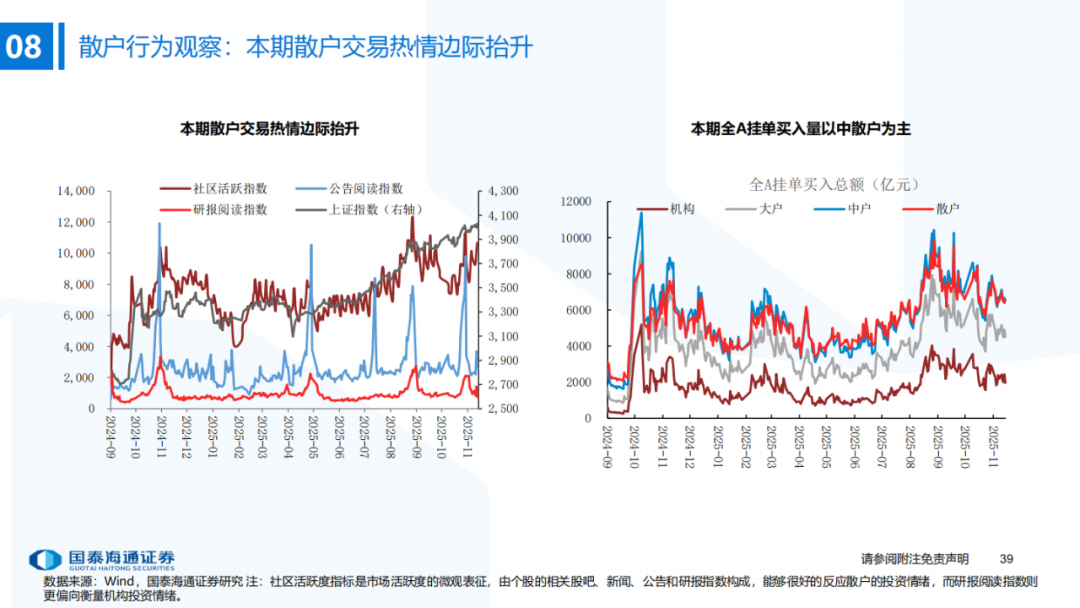

▶A股资金流动:偏股基金新发行边际回落,融资资金流入加速,外资流入放缓。1)公募:本期偏股基金新发规模下降至128.7亿,公募基金股票仓位整体较上期略减;2)私募:11月私募信心指数小幅提升,仓位持续逼近年内最高(截至10/31);3)外资:流入1.4亿美元(截至11/12),北向资金成交占比历史分位数降至15.5%;4)产业资本:本期IPO首发募集为0,定增规模为5.5亿元,未来一周限售股解禁规模为936.8亿元;5)ETF:被动资金转为流入,本期净流入124.6亿元,被动成交占比连续四周下降至5.6%,行业成交集中度CR5也延续下降趋势;6)融资:本期净买入额上升至126.3亿元,成交额占比提升至11.0%;7)散户:另类指标显示本期散户活跃度边际抬升。

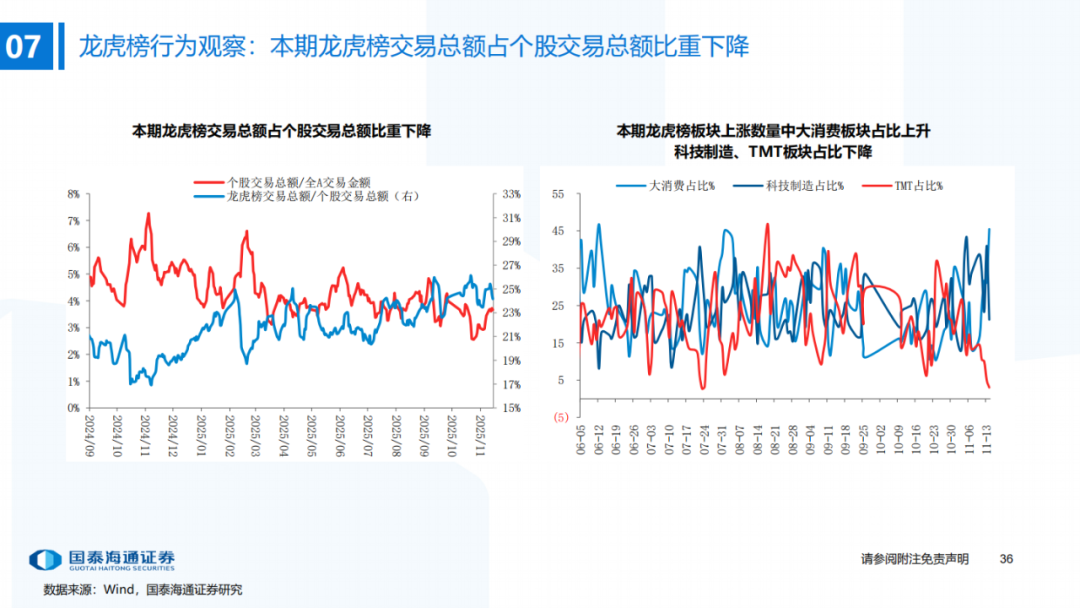

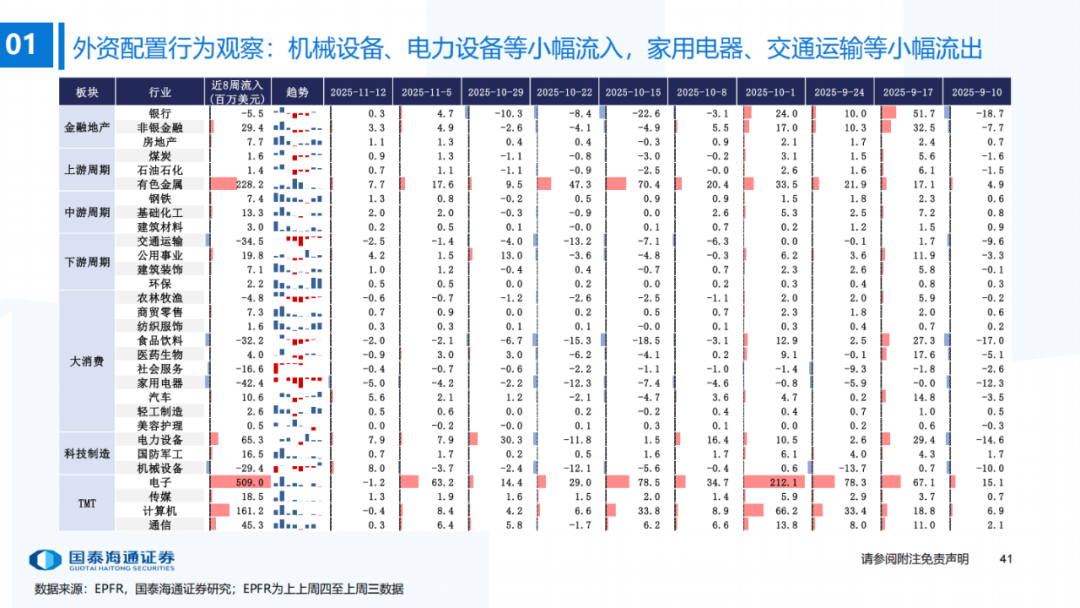

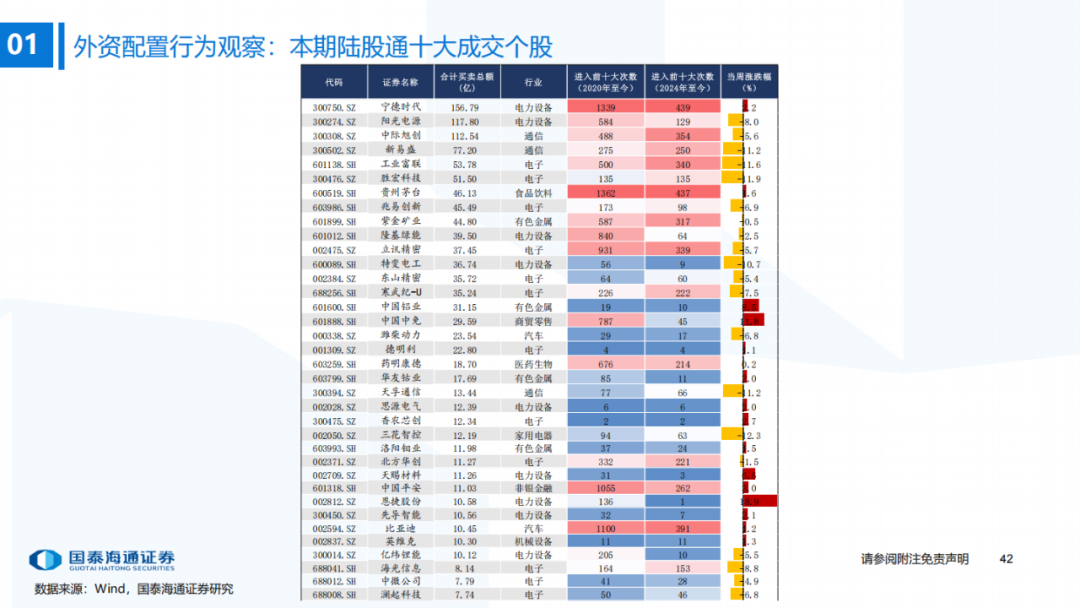

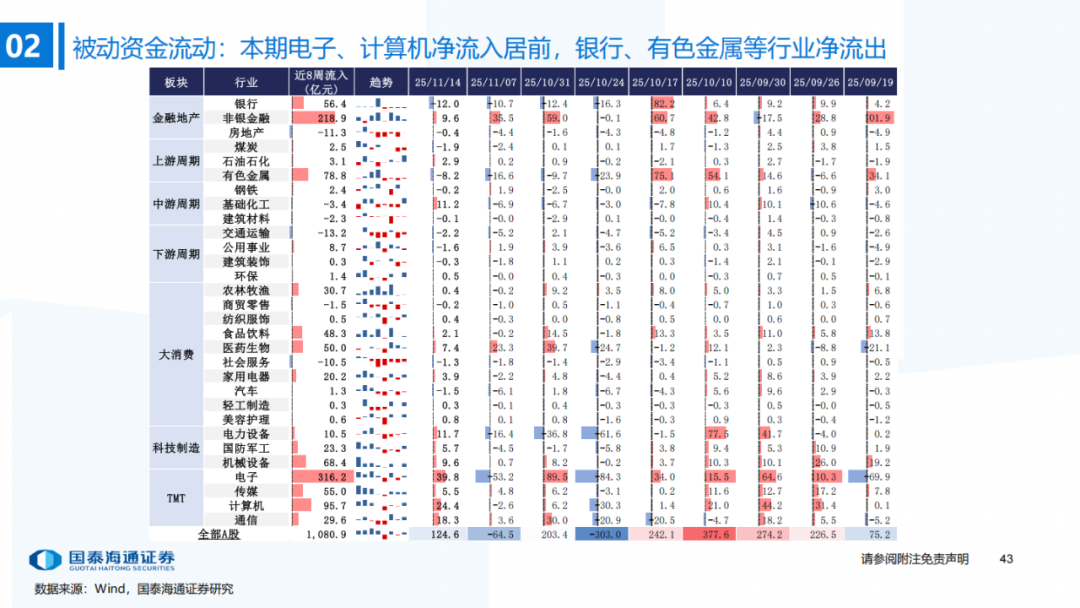

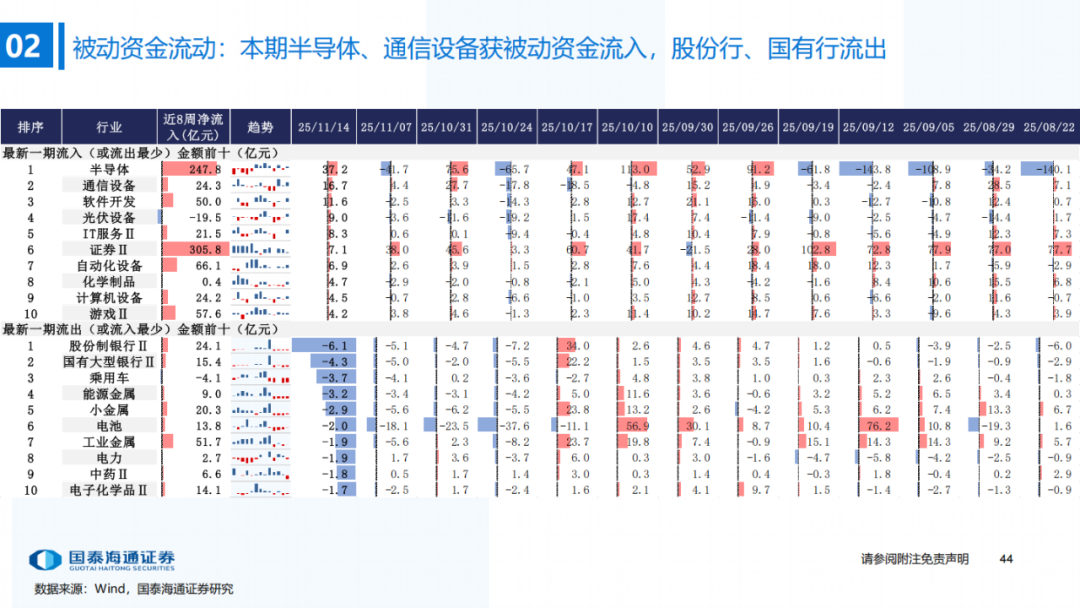

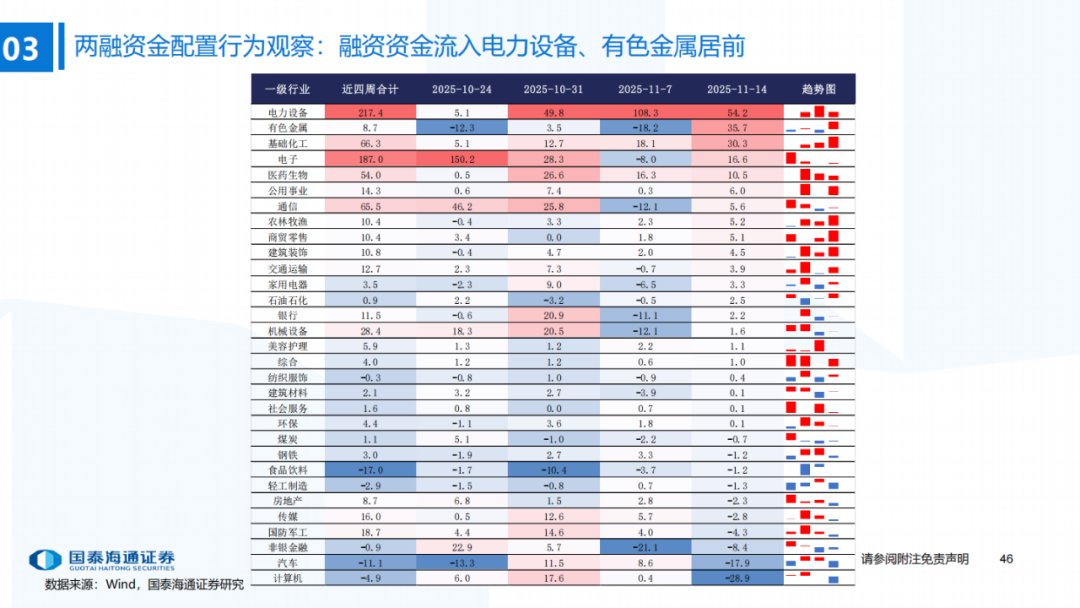

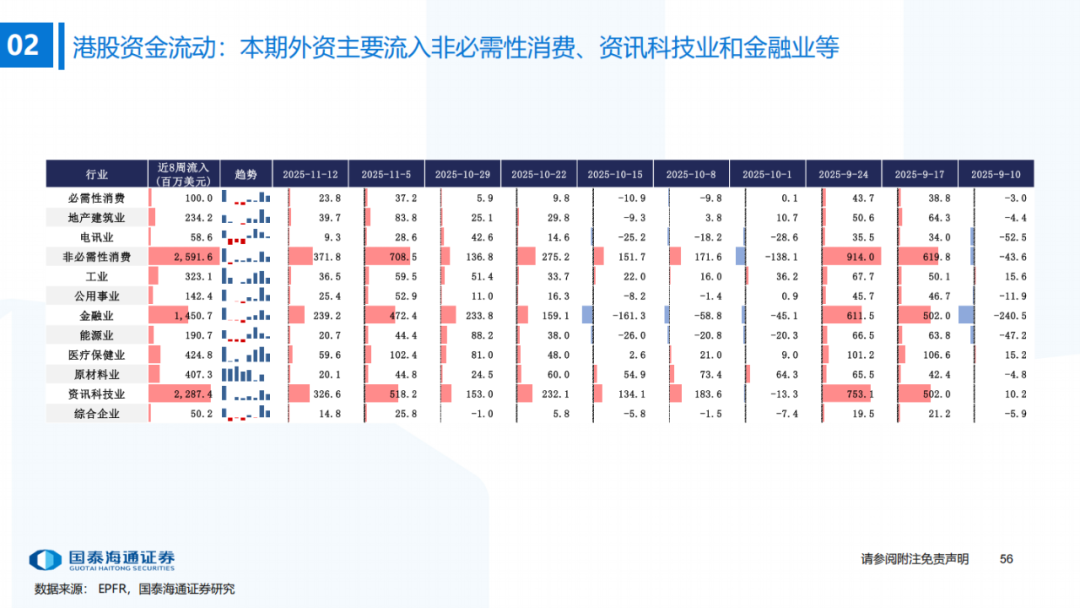

▶A股行业配置:外资主要流入机械设备,融资资金主要流入电力设备。1)外资:(截至11/12)机械设备(+8.0百万美元)/电力设备(+7.9百万美元)净流入居前,家用电器(-5.0百万美元)/交通运输(-2.5百万美元)等净流出;2)融资:(截至11/13)电力设备(+54.2亿元)/有色金属(+35.7亿元)净流入居前,计算机(-28.9亿元)等净流出;3)ETF:一级行业被动资金流动行为集中,电子(+39.8亿元)/计算机(+24.4亿元)净流入居前;二级行业中半导体/通信设备净流入居前;银行(-12.0亿元)/有色金属(-8.2亿元)净流出居前,二级行业中股份行/国有行净流出居前。本期增持居前的ETF包括科创50ETF/创业板人工智能ETF等,科创50ETF/黄金ETF融资净买入居前;沪深300ETF/上证50ETF净赎回居前,证券ETF/酒ETF融资净卖出;4)龙虎榜资金:环保、医药生物和基础化工为龙虎榜行业前三。

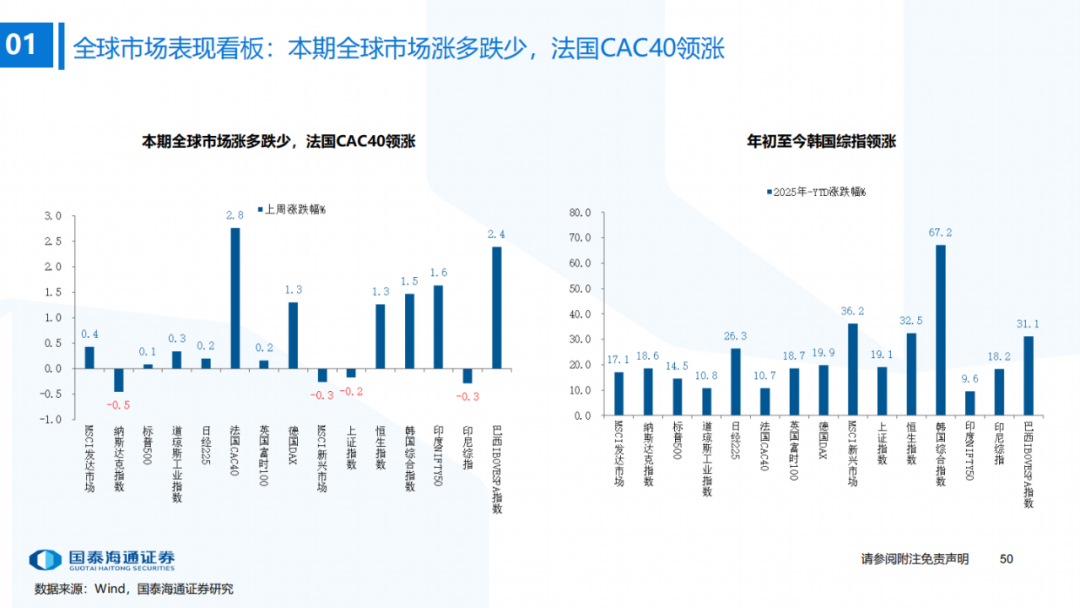

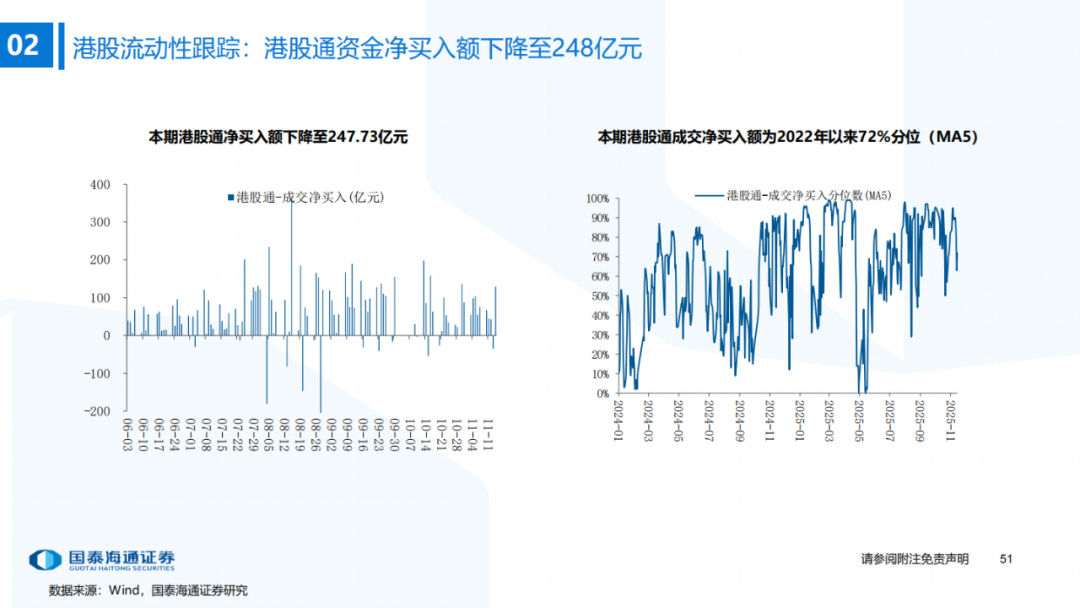

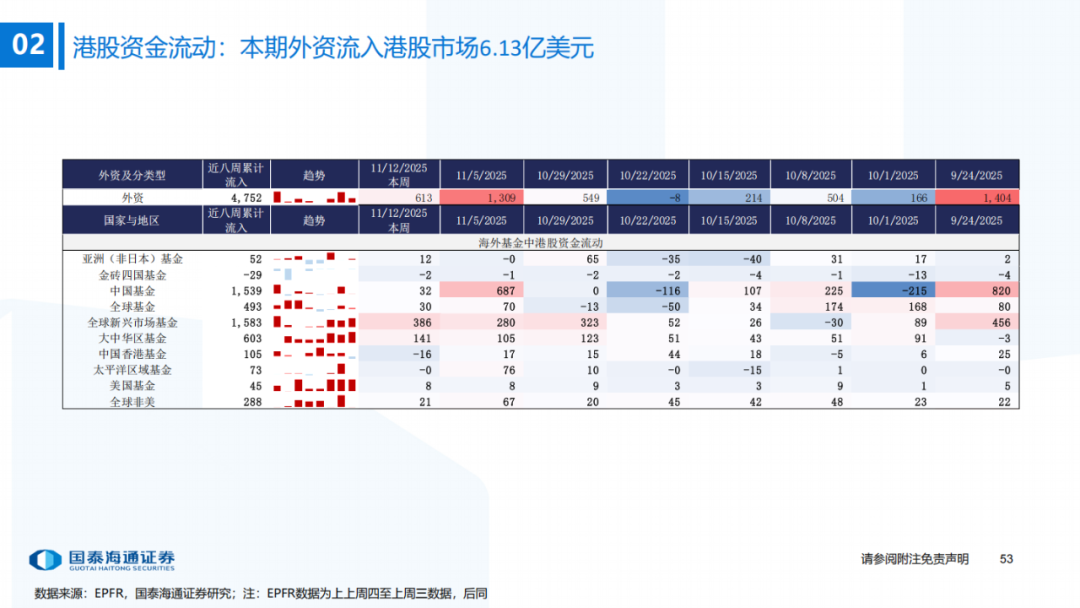

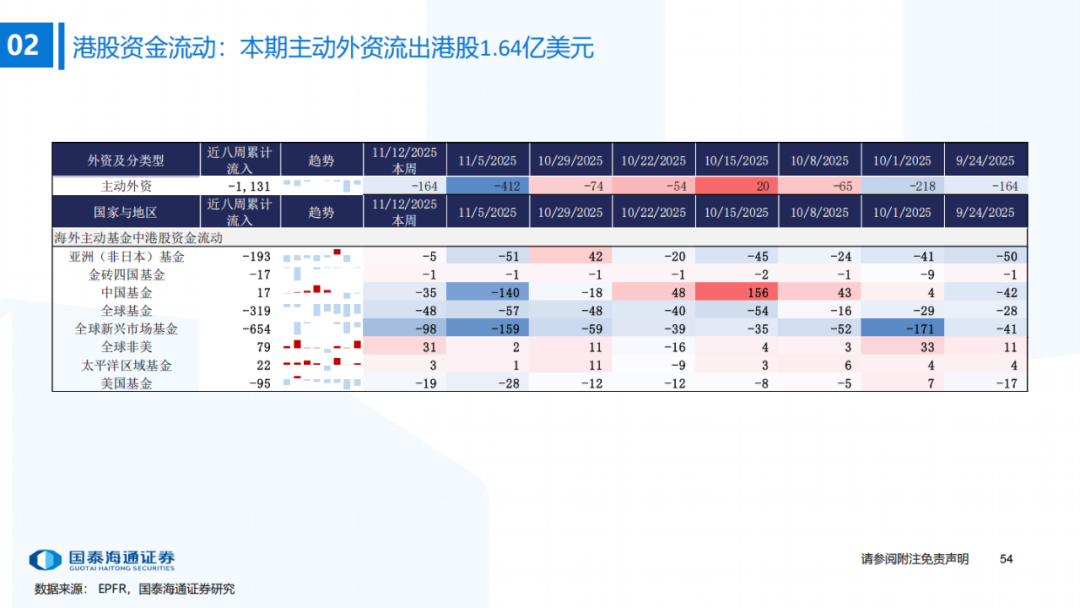

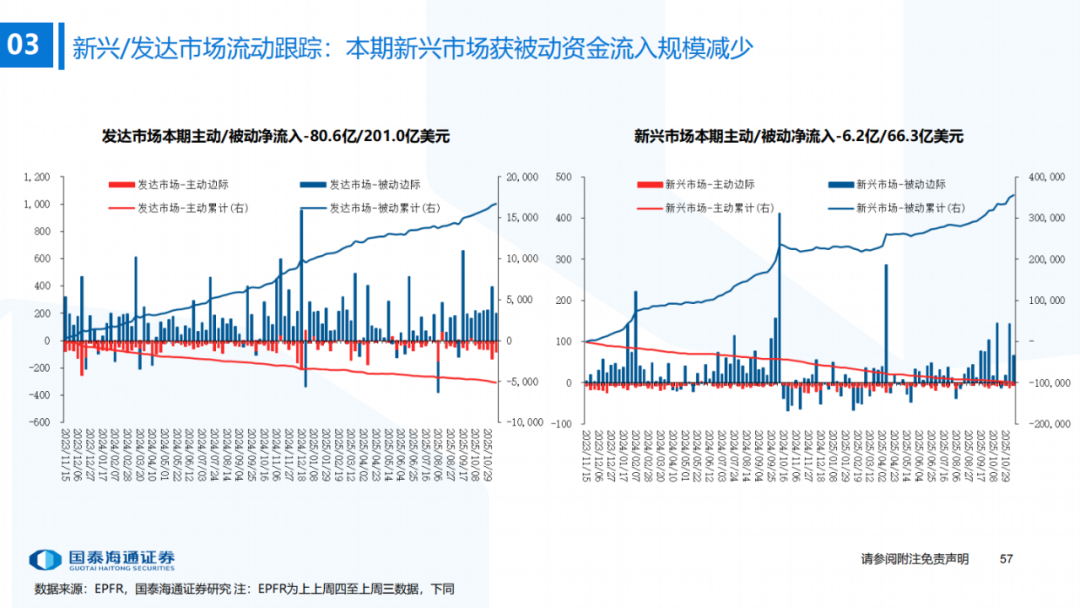

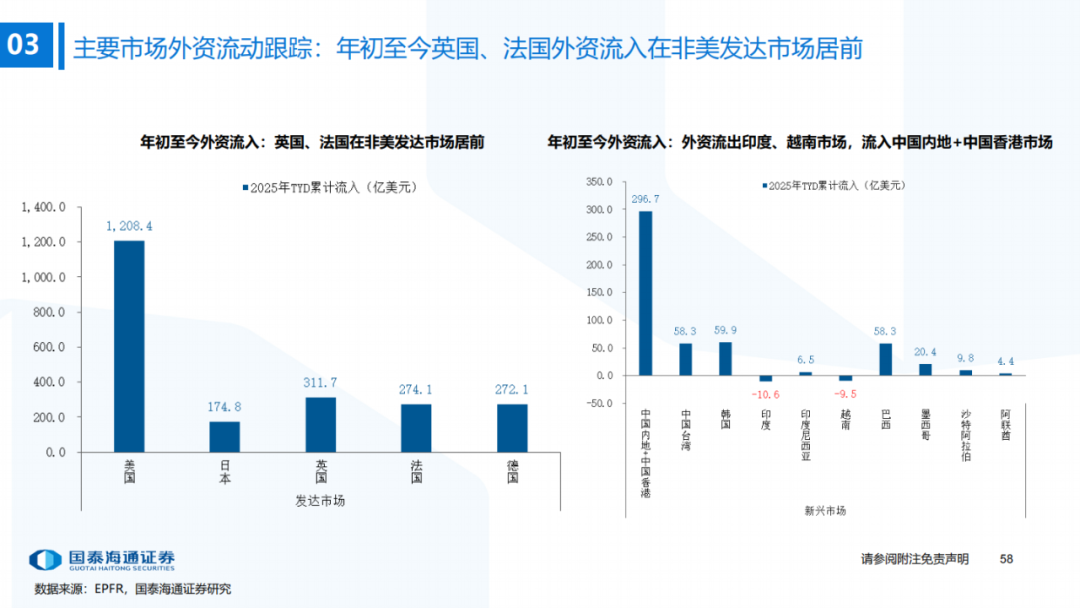

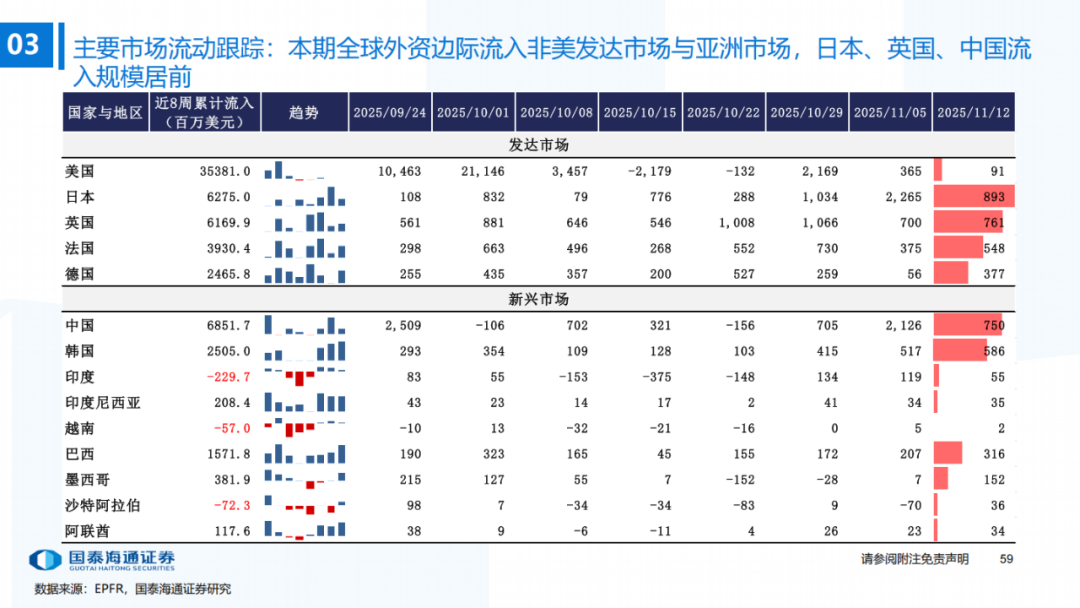

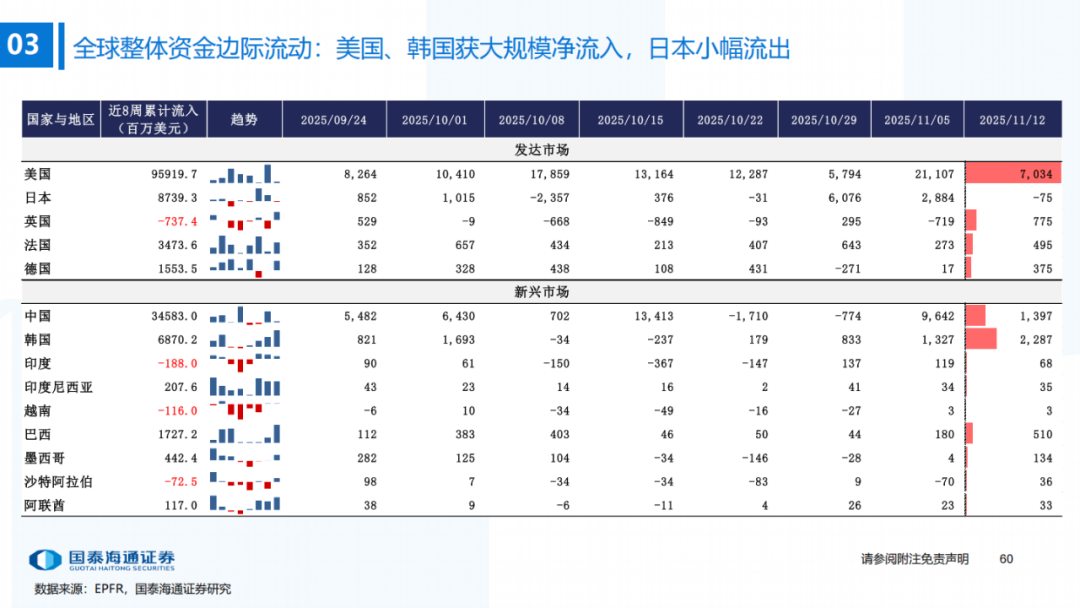

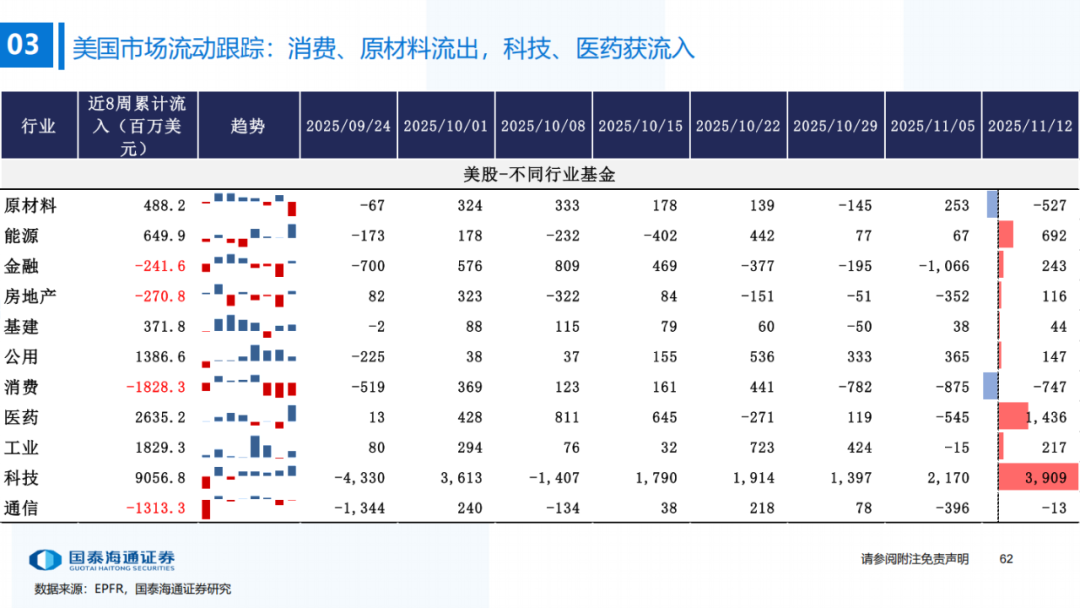

▶港股与全球资金流动:南下资金流入下降,外资边际流入非美发达市场与亚洲市场。本期收涨+1.3%,全球主要市场涨多跌少,法国CAC40(+2.8%)涨幅居前。资金维度:1)南下资金单周净买入降至247.7亿元,处2022年以来72%分位(MA5);2)本期(截至11/12)发达市场主动/被动资金净流动-80.6亿/201.0亿美元,新兴市场主动/被动资金净流动-6.2亿/66.3亿美元。仅外资口径看,全球外资边际流入非美发达市场与亚洲市场,日本(+8.9亿美元)、英国(+7.6亿美元)、中国(+7.5亿美元)流入规模居前。含各国内资的全球整体流动看,美国/韩国获流入居前,日本小幅流出。北美基金获大幅净申购,美股科技/医药基金净申购居前。

▶风险提示:数据统计口径存在偏差;数据测算误差;从第三方机构获知数据的偏差风险。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP